kai云体育app官方下载-登录入口宏海科技通顺三年出现司帐相当改造-kai云体育app官方下载app最新版本-kai云体育app官方登录入口

文/瑞财经 李姗姗

周宏的东说念主生行将圆满了。

他是村生泊长的武汉东说念主,出身于1963年,大学毕业后,曾在武汉市煤气公司、卓炜置业发展(武汉)有限公司等任职。

2001年,38岁的周宏首先涉足创业,先后创办了湖北宏远按揭措置参议有限公司、武汉宏海科技股份有限公司(下称“宏海科技”)、武汉宏海金属成品有限公司、武汉宏海扬置业有限公司等多家公司。

一边是事迹百废俱举,另一边,周宏有一个十足的家庭。其妃耦王蔚曾先后担任《爱情婚配家庭》杂志社、湖北日报剪辑,现在已退休。

出身于1994年的女儿周子依,在多家公司考验后,于30岁之前参加了宏海科技董事会,与父亲周宏一同担任公司实控东说念主。现年已61岁的周宏算是为我方打拼一辈子的家业找到了交班东说念主。

如今,周宏携带一家东说念主叩响本钱商场的大门,向北交所发起冲击。自2023年12月递表,宏海科技也曾历三轮问询,并于11月29日继承北交所上市委员会的审议。

北交所上市委审议会议提议问询的问题,主要相聚在两方面:一是对于宏海科技规画事迹与业务放心性;二是对于其居品的编削性。其中,好意思的集团成为要害词。

而上会前十天,宏海科技却顷刻间调减了募资金额,调减比例近三成。其通过缩减融资范围的模式,以期加速上市审核的背后或藏有隐情。

一方面,宏海科技特有的双经销业务模式下,在采购和销售端对好意思的集团相等依赖。

在上市委审议会议上,宏海科技与好意思的集团的情况备受眷注。宏海科技被条目进一步阐述居品是否具有较强的可替代性,同期根据与好意思的集团的合营历史、在好意思的集团营收中占比变化等情况,阐述公司在好意思的集团供应商中的地位及安详性。

另一方面,公司采用特地的净额法核算下,毛利率远超同业可比公司,但使用总和法却低于行业均值,宏海科技或有粉饰财务报表的嫌疑。

在财务方面,宏海科技通顺三年出现司帐相当改造,与其相伴的是公司财务负责东说念主频频更换,三年半时辰里换了四东说念主。万般迹象下,被监管质疑其司帐基础薄弱、内控缺失。

半数营收依靠好意思的集团

中枢居品毛利率大幅下滑

宏海科技为一家主营空调结构件、热交换器、炫耀类结构件等家用电器配件居品的企业,三大居品组成了宏海科技营收的主要起首。

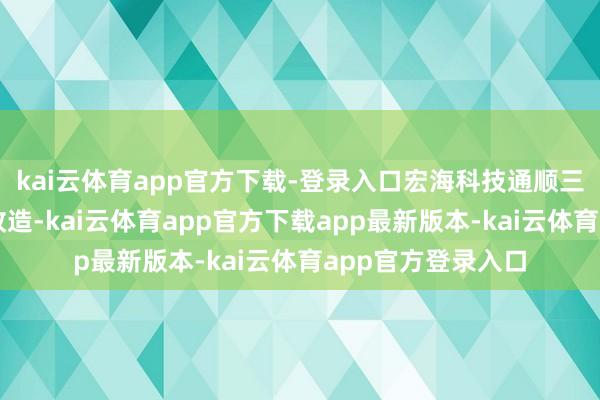

连年来,公司事迹取得可不雅的发展,2021年-2024年上半年,宏海科技结束营业收入永别为1.88亿元、2.53亿元、3.5亿元及2.31亿元;各期净利润永别为2562.63万元、2665.62万元、4871.99万元及4524.24万元。

2022年-2024年上半年,宏海科技营收增速永别为34.26%、38.55%及22.92%;净利润增速永别为4.02%、82.77%及51.12%。

其中,营收增速高于同业同期22.47%、7.67%及-2.7%的增幅。

宏海科技示意,2023年和2024年上半年营收增长幅度略高于同业业可比公司平均水平,主要原因为公司空调热交换器居品的销售进一步莳植,导致了营业收入权贵增长。

而宏海科技事迹光鲜之下,讳饰着大客户高度相聚的风险。

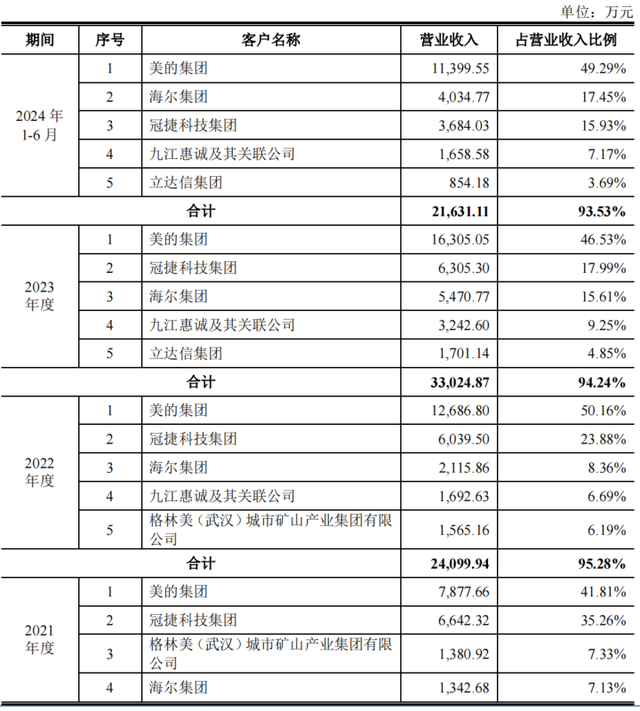

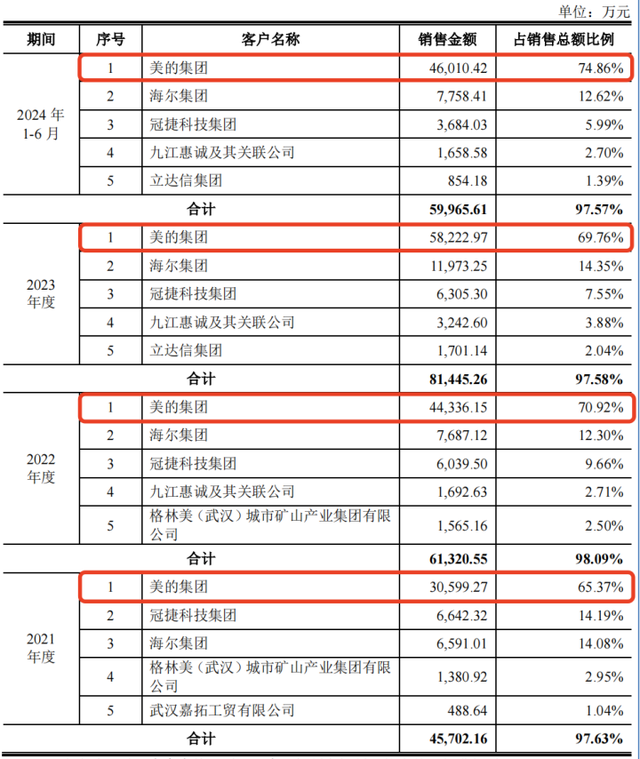

2021年-2024年上半年,宏海科技来自前五大客户的收入永别为1.77亿元、2.41亿元、3.3亿元及2.16亿元,占公司总营收的比例永别达94.12%、95.28%、94.24%及93.53%。

其中,好意思的集团当作第一大客户,销售占比更是居高不下,施展期各期永别达41.81%、50.16%、46.53%及49.29%。较高的销售占比意味着宏海科技的庆幸简直与好意思的集团深深绑缚在一说念。

针对该情况,监管层在三轮问询中均向宏海科技发动身问,先后条目其阐述与好意思的集团的业务合营是否具有安详性及可不时性、收入是否具有不时性、期后事迹增长是否具有不时性等。

事实上,经过几年逾越式增长的宏海科技,其增长潜力不及的迹象也曾首先浮现。

在上会稿中,宏海科技对2024年全年龄迹进行预估。其初步测算2024年营收将为4.35亿元-4.8亿元,同比增长24.13%-36.97%;扣非净利润为6500万元-7000万元,比较2023年的4458.21万元,同比增长45.80%-57.01%。

对比可见,2024年,宏海科技的事迹增速已放缓,即使按照营收、扣非净利增速上限36.97%、57.01%来看,也低于2023年各自增速38.55%、75.89%。

高度依赖大客户的另一缺点是公司在居品的销售议价上处于不利地位,事实上,宏海科技就不得不采用降价的模式来赢得订单。

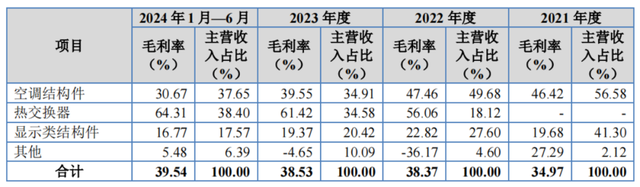

施展期内,公司空调结构件居品的销售单价永别为6.27元/件、6.29元/件、4.60元/件、5.22元/件,举座呈下落趋势,尤其在2023年,降幅更是达到26.87%。

而降价之下,居品的利润空间被挤压,导致毛利率下落。施展期各期,公司空调结构件居品毛利率永别为46.42%、47.46%、39.55%、30.67%,期末较期初大幅下滑了近16个百分点。

基于此,北交所亦在问询函中对宏海科技“空调结构件居品是否存在毛利率进一步下滑的风险”发出担忧。

采销两头双双受限

用净额法好意思化财务报表之疑

据招股书,宏海科技与好意思的集团、海尔集团等主要客户的合营,采用的是双经销采购模式。而这一模式下,宏海科技的财务状态迷雾重重。

所谓双经销采购模式,又称配套采购模式。该业务模式下,公司向客户采购钢材、铜管、铝箔等主要原材料,并根据客户定量耗用条目,使用双经销采购材料向其供应一定例模的公司居品。

因此,在这一模式下,好意思的集团、海尔集团等不仅是公司客户,还兼任着供应商的变装。

此举不仅匡助下贱厂商不祥从泉源对原材料进行品性管控,还能匡助其及时掌抓原材料的价钱变动情况,裁减全产业链原材料价钱波动的风险,从而从供销两头作念到最大程度的扩大利润空间。

但对宏海科技而言,处于不利地位。

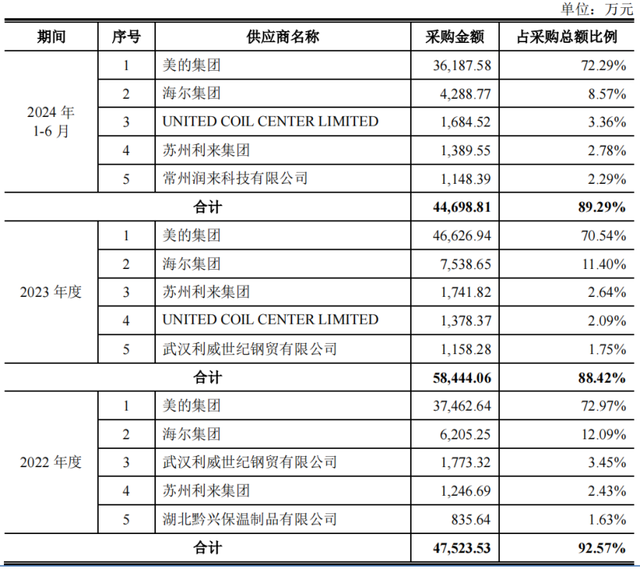

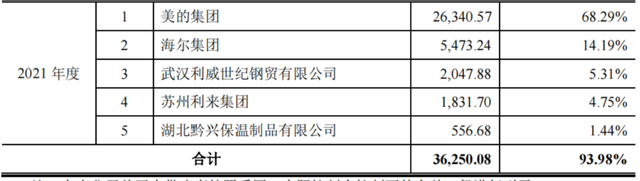

在采购端,宏海科技向好意思的集团采购原材料的占比恒久保管在高位,施展期内关连采购金额永别为2.63亿元、3.75亿元、4.66亿元及3.62亿元,占采购总和的比例永别为68.29%、72.97%、70.54%及72.29%。

受限于供应好意思的集团的居品只可使用双经销材料,再加上对其高度依赖,宏海科技在采购价钱方面简直莫得议价才气,订价权由好意思的集团主导详情,公司只可被迫继承。

在销售端,宏海科技相同与好意思的集团精细绑缚,公司只可按照好意思的集团的条目供应居品、订价销售。

采销两头双双受制于他东说念主的场合下,宏海科技不仅议价空间被挤压,其在规画经由中的自主权也严重受限,堕入被迫的泥淖。

从司帐角度来看,委用加工的分娩模式下使用净额法,而双经销模式为自主分娩,一般继承的是总和法。但宏海科技一边否定公司是委用加工,另一边确乎用净额法来进行核算。针对该步履,北交处所第一轮问询中绝顶问及。

对此,宏海科技报恩称,公司弗成大肆主导双经销原材料的使用,只可被迫继承双经销采购的原材料价钱,导致最终居品订价权并不圆善。因此,坚称其继承净额法是合理的。

但本色上,宏海科技承担一些原材料对应的牵扯,领有双经销原材料的扫数权,且承担了原材料价钱波动的风险。仅因订价权等部均权力的“不圆善”,就推卸本人对原材料的扫尾权,似乎显得有些不对理。

而从财务数据上来看,宏海科技异于老例地使用净额法似乎别有得益。

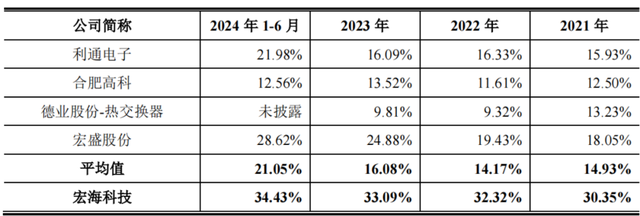

在净额法核算下,2022年-2024年上半年,宏海科技的毛利率水平永别达30.35%、32.32%、33.09%及34.43%,逐年高潮,且远高于同期同业均值14.93%、14.17%、16.08%及21.05%。

而在总和法下,宏海科技的毛利率却严重缩水,施展期各期永别为12.21%、13.08%、13.89及12.95%。两种核算身手下的毛利率永别收支18.14、19.24、19.2及21.48个百分点。

此外,继承净额法,也从账面上权贵舒适了宏海科技的单一大客户依赖状态。施展期内,公司对好意思的集团的销售占比在50%独揽,若继承总和法,该占比高达70%独揽。

两种核算法下呈现出的两组人大不同的数据,在一定程度上或阐述了宏海科技试图通过展现“财技”来覆盖公司在双经销业务中的真是盈利状态。宏海科技此举是否存在好意思化财务报表、误导投资者的嫌疑,这一问题值得深想。

IPO前更换审计机构

财务负责东说念主频频变动

在财务方面,宏海科技在还存在司帐相当改造的情况。

据招股书,2023年第一次司帐相当改造波及宏海科技2020-2021年度收入存在部分跨期情况,未按照正确的包摄时期进行调遣;向实控东说念主周宏拆入资金以及里面单元之间拆借利息未计提利息;职工薪酬未按照职工本色部门将其工资、社会保障费、福利费计入正确科目;2020-2021年度存在研发经由中形成的废物收入未冲减研发用度等。

2023年第二次司帐相当改造,波及对于期末结存的应收账款债权左证(海尔云单或好意思易单)及买卖承兑汇票未进行正确的分类,导致期末应收账款、应收款项融资及应收单据列报诞妄;2020年-2022年将研发经由中形成的废物收入冲减研发用度的等情况。

两次司帐相当改造对2020年、2021年净利润的影响比例永别为23.74%、16.90%。

值得一提的是,在宏海科技上市指导前三个月,即2023年1月,顷刻间秘书更换审计机构,将此前使用了8年的大信司帐师事务所更换为中审众环司帐师事务所。

彼时,宏海科技示意,是本色扫尾东说念主、股东或董事提议或本人发展需要所致。

可是,宏海科技不仅是审计机构发生变更,公司财务负责东说念主也频频变动,据统计,三年半时辰里,公司财务负责东说念主先后换了四东说念主,其中任职时辰最短的仅9个月。

据知道,施展期开动,公司财务负责东说念主为江艳,其于2018年10月首先担任公司总司理及财务负责东说念主职位,后因公司决议开展新三板精选层挂牌责任,江艳措置事务较多,个东说念主元气心灵有限而辞去财务负责东说念主职位。

而资格炫耀,江艳本东说念主过往并未有财务方面的从业训诫,宏海科技这一任命安排似乎并不对理。

2020年6月,公司从外部遴聘了赵菲担任财务负责东说念主,次年9月,其因二胎怀胎,个东说念主元气心灵有限而主动辞职。

2021年9月,外聘的蒋兴龙接替赵菲担任财务负责东说念主,其此前在好意思的武汉分娩基地的另一家供应商武汉市朴田电器有限公司历久担任财务司理。可是,任职仅9个月时辰,就于2022年6月匆忙辞职。

而后,公司莳植了原财务部长杜飞娥任财务负责东说念主,负责公司北交所上市的关连事宜。

府上炫耀,杜飞娥一直是公司财务体系的中枢东说念主员,2005年2月-2022 年6月任公司财务部长,负责公司财务责任的具体事项,于2022年6月后出任公司财务负责东说念主。

但杜飞娥的升职又产生了新的措置架构芜杂问题。据招股书,公司财务司理为卢磊,因此,在业务上,杜飞娥措置着卢磊;但与此同期,卢磊照旧公司董事,在措置层面上,杜飞娥要继承卢磊的监督。如斯一来,便形成了高下级关系的芜杂,影响公司财务措置的安详性。

而濒临监管部门对宏海科技进行屡次、大额的相当改造、频频更换财务东说念主员是否反应公司司帐基础薄弱、内控缺失的质疑,宏海科技却赐与否定。

上会前急缩融资范围

部分居品产能诈欺率不及70%

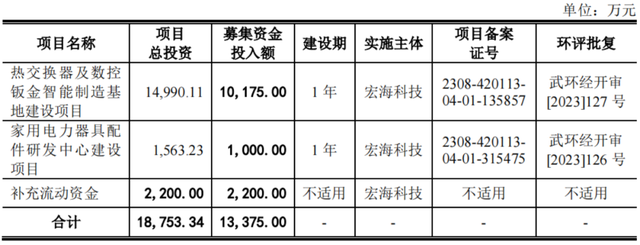

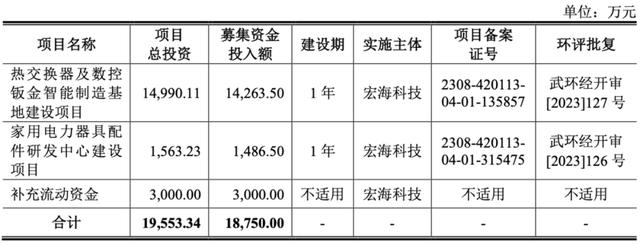

上会稿炫耀,这次IPO,宏海科技拟召募资金1.34亿元,其中,1.02亿元用于“热交换器及数控钣金智能制造基地建设样式”;1000万元用于“家用电力工具配件研发中心建设样式”;2200万元用于补充流动资金。

但据此前宏海科技初度知道的陈说稿炫耀,公司原来决议召募资金1.88亿元。11月19日,即上会前10天,宏海科技迫切公告调减募资金额,缩水了28.72%。

其中,原来决议投向“热交换器及数控钣金智能制造基地建设样式”的资金削减了4088.5万元,“家用电力工具配件研发中心建设样式”削减了486.5万元,补充流动资金也减少了800万元。

上会前急缩融资范围,可见宏海科技以期加速上市程度的决心。

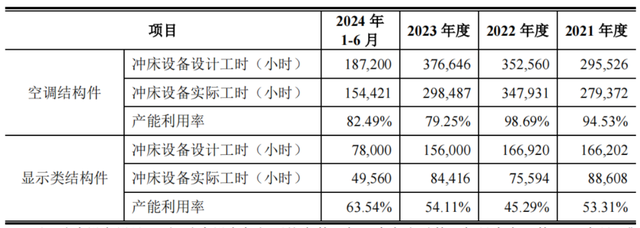

可是,本色上,宏海科技的产能诈欺率并不高。2021年-2024年上半年,公司空调结构件的产能诈欺率永别为94.53%、98.69%、79.25%及82.49%,举座呈下落趋势;而炫耀类结构件的产能诈欺率更低,各期永别为53.31%、45.29%、54.11%及63.54%。

其示意,炫耀类结构件的居品结构相较于空调结构件更为复杂,对精密度的条目更高,加工

工序更多,分娩经由中对斥地进行必要调试的时辰较长,因此责任时辰内斥地处于正常加工分娩状态的时辰比例相对较低,以冲床斥地运行工时缠绵的产能诈欺率相对较低。

而在产能诈欺率不及、精深产能闲置的情况下,宏海科技募资扩产的必要性是否充分,其新增产能能否消化亦是值得眷注的问题。

连年来,跟着家电行业“走出去”海浪的不断推动,宏海科技亦奴婢下旅客户布局遴荐出海计策,永别于2020年11月和2022年3月在泰国成立了泰国冠鸿和泰国宏海。其中,泰国冠鸿于2022年头完成建设并首先分娩。

但公司国际业务尚未结束盈利,2022年-2024年上半年,泰国冠鸿净利润永别为-1,355.64 万元、-992.13万元和-70.04万元。泰国宏海施展期内未首先分娩规画,预测于2024年第四季度细腻投产。

周氏眷属控股超70%

屡与职工对簿公堂

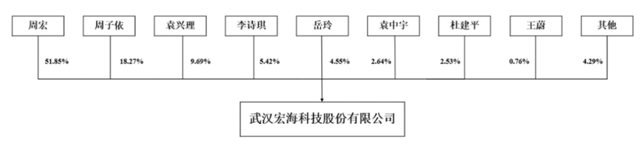

宏海科技成立于2005年2月,是一家典型的眷属企业。

公司本色扫尾东说念主为周宏过火女儿周子依,妃耦王蔚是本色扫尾东说念主一致行动东说念主。

递表前,周宏凯旋持股51.85%,为控股股东,担任公司董事长、总司理;女儿周子依凯旋持股18.27%,担任公司董事,两东说念主共计持股70.12%。

王蔚凯旋持股0.76%,已退休多年,不参与公司本色规画,未在公司担任董事、高等措置东说念主员等职务。

周宏伯仲的男儿周子乔担任公司董事及董秘职位,未持股。

公司成立近20年来,原始股东及前高管岳玲、袁兴理依然在列。其中,袁兴理过火男儿袁中宇共计持股12.34%;岳玲过火妃耦杜建平共计持股7.07%。

施展期内,宏海科技高管举座薪酬清亮较低,2023年高管月均薪酬仅1.63万元。其中,实控东说念主周宏的年薪仅有29.58万元,周子乔年薪仅13.63万元,财务负责东说念主杜飞娥年薪更少,仅12.29万元。

而这引起了北交所的眷注,条目阐述薪酬较低的原因及合感性,是否少记用度、大股东或其他第三方为刊行东说念主代垫工资的情形。对此,公司赐与否定。

据报恩函,施展期内,宏海科技职工东说念主均薪酬永别为6.94万元、7.12万元、6.7万元及3.73万元,低于同业均值10.71万元、11.08万元、13.52万元及5.91万元。

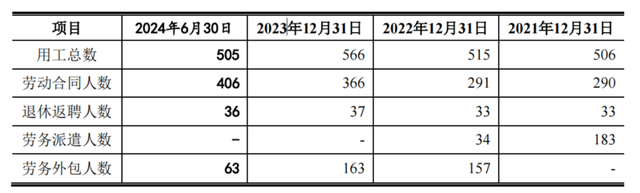

施展期内,宏海科技存在劳务叮嘱、劳务外包、退休返聘的用工模式。

2021年,公司使用劳务叮嘱东说念主数为183东说念主,占公司总职工数的比例高达36.17%。此举违背了《劳务叮嘱暂行规章》中,使用的被叮嘱就业者数目不得卓越其用工总量的10%的上限。

2022年,公司劳务叮嘱占比降至6.6%。到了2023年,已不存在劳务叮嘱的用工模式,公司将部分非中枢业务外包给第三方劳务服务公司,2022年-2024年上半年,劳务外包东说念主数永别为157东说念主、163东说念主及63东说念主。

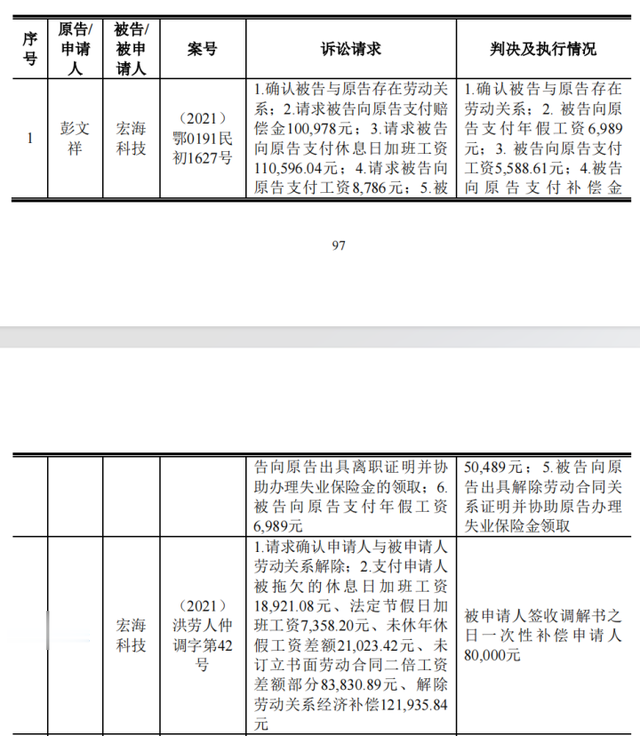

近些年来,宏海科技还屡次因劳务纠纷与职工对簿公堂。其中,彭文祥、王庆、刘秋发、徐新民等多名前职工将宏海科技告上法庭,条目其支付休息日及法定节沐日加班工资、抵偿金、年假工资等,金额少则数万,多至上百万,经判决,宏海科技逐个赐与赔付。

附:宏海科技上市刊行臆测中介机构清单

保荐东说念主、承销商:中信建投证券股份有限公司

讼师事务所:北京市中伦讼师事务所

司帐师事务所:中审众环司帐师事务所(特地普通合资)kai云体育app官方下载-登录入口